Přechod na kratší cyklus vypořádání transakcí T+1 od 11. října 2027

Dne 18. června 2025 dosáhly Evropský parlament a Rada Evropské unie dohody o zkrácení vypořádacího cyklu na T+1. Konečné znění bylo zveřejněno v Úředním věstníku dne 14. října 2025 a vstoupí v použitelnost dne 11. října 2027.

Od 11. října 2027 musí být transakce s cennými papíry provedené na obchodním místě, které dosud podléhaly vypořádání v režimu T+2, vypořádány v režimu T+1 (s výjimkami uvedenými níže).

Všichni účastníci trhu, správci aktiv, provozovatelé tržní infrastruktury, zprostředkovatelé a jejich klienti jsou proto vyzváni, aby se na tento přechod aktivně připravili.

Obsah

- Co znamená přechod na T+1?

- Koho se přechod na T+1 týká?

- Které transakce jsou přechodem na T+1 dotčeny?

- Jaký je harmonogram implementace přechodu na T+1?

- Jak je projekt řízen na evropské a národní úrovni?

- Na evropské úrovni

- Zaměření práce průmyslového výboru

- Na národní úrovni

- Kde najít základní informace o přechodu na T+1?

- Další informace

Co znamená přechod na T+1?

Přechod na T+1 znamená zkrácení vypořádacího cyklu (dodání cenných papírů proti platbě – delivery versus payment, DvP) u vybraných transakcí prováděných na obchodních místech („relevantní transakce“).

V současnosti probíhá vypořádání těchto transakcí nejpozději druhý pracovní den po uzavření obchodu (T+2). Od 11. října 2027 bude vypořádání probíhat již následující pracovní den po uzavření obchodu (T+1).

Koho se přechod na T+1 týká?

Přechod na T+1 se dotýká všech subjektů zapojených do vypořádacího řetězce, zejména:

- investičních fondů

- centrálních depozitářů cenných papírů (CSD),

- zprostředkovatelů,

- clearingových institucí,

- a jejich klientů (správců aktiv a dalších investorů)

Tento přechod ovlivní široké spektrum obchodních a provozních procesů souvisejících se zpracováním transakcí.

Je proto nezbytné, aby všichni účastníci finančních trhů co nejdříve identifikovali dopady tohoto přechodu na své činnosti a adekvátně se připravili, nejlépe pomocí automatizace procesů.

Které transakce jsou přechodem na T+1 dotčeny?

Relevantní transakce jsou vymezeny v čl. 5 odst. 2 nařízení CSDR a týkají se transakcí s cennými papíry prováděných na obchodních místech, s výjimkou:

- Transakcí, které jsou již z režimu T+2 vyňaty a zůstanou vyňaty i v režimu T+1:

- mimoburzovní (OTC) transakce uzavřené soukromě, avšak provedené na obchodním místě;

- transakce uzavřené bilaterálně, které jsou však nahlášeny obchodnímu místu;

- prvotní transakce, při nichž jsou převoditelné cenné papíry poprvé evidovány v centrálním depozitáři cenných papírů (CSD).

Následujících transakcí, pokud jsou strukturovány jako dvě související operace:

- zápůjčky cenných papírů (securities lending/borrowing) podle čl. 3 bodu 7 nařízení (EU) 2015/2365 (SFTR);

- repo operace (repurchase transactions) podle čl. 3 odst. 8 SFTR;

- reverzní repo operace (reverse repo transactions) podle čl. 3 odst. 9 SFTR.

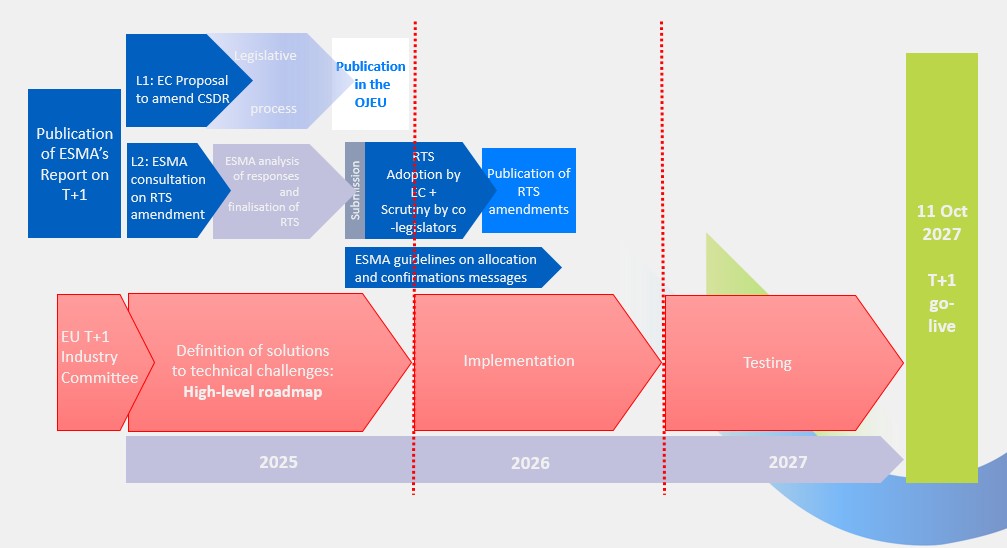

Jaký je harmonogram implementace přechodu na T+1?

Přechod na T+1 vstoupí v použitelnost dne 11. října 2027 na základě nařízení (EU) 2025/2075 ze dne 8. října 2025, kterým se mění nařízení (EU) č. 909/2014 (CSDR) s cílem zavést kratší vypořádací cyklus v Unii.

Jak je projekt řízen na evropské a národní úrovni?

Na evropské úrovni

Evropské práce na T+1 jsou organizovány v rámci specifické struktury řízení, která zahrnuje:

- průmyslový výbor složený ze zástupců trhu,

- technické pracovní skupiny zaměřené na implementaci provozních změn (technical workstreams),

- koordinační výbor složený ze zástupců ESMA, Evropské komise a Evropské centrální banky.

Zaměření práce průmyslového výboru

Průmyslový výbor byl zřízen z iniciativy evropských profesních sdružení ve spolupráci s ESMA, Evropskou komisí a Evropskou centrální bankou s cílem řídit přechod na T+1 na evropské úrovni.

Cílem výboru je připravit a zveřejnit komplexní dokumentaci popisující provozní, behaviorální a regulatorní změny nezbytné pro přechod na cyklus T+1 na trzích EU/EHP k datu 11. října 2027.

V červnu 2025 výbor zveřejnil zprávu High-Level Roadmap ( 1 082,49 kB), která obsahuje doporučení pro finanční sektor napříč oblastmi:

- obchodování,

- vypořádání,

- clearing,

- custody,

- správa aktiv,

- securities lending,

- repo operace,

- devizové operace (FX).

Tento dokument je klíčový pro pochopení dopadů přechodu na T+1 a funguje na principu „comply or explain“, tedy dodržuj, nebo vysvětli odchylku.

Výbor dále vydal detailnější příručku rozpracovávající jednotlivá doporučení: Handbook ( 1 579,91 kB).

Do data účinnosti budou rovněž publikovány dotazníky zaměřené na účastníky trhu, distribuované zejména prostřednictvím národních profesních asociací, s cílem vyhodnotit úroveň připravenosti.

Na národní úrovni

Z iniciativy Centrálního depozitáře cenných papírů Praha byla zřízena národní pracovní skupina, jejímž cílem je:

- shromažďovat podněty účastníků trhu k technickým a právním specifikům trhu v kontextu T+1;

- zajistit efektivní komunikaci evropských i národních výstupů směrem k trhu;

- monitorovat připravenost trhu na přechod.

Kde najít základní informace o přechodu na T+1?

ESMA provozuje specializovanou stránku věnovanou zkrácení vypořádacího cyklu na T+1, která obsahuje:

- přehled governance na evropské úrovni,

- zprávu ESMA z roku 2024 k přechodu na T+1,

- roadmapu Industry Committee z června 2025.

Industry Committee rovněž provozuje specializovaný web s kompletní dokumentací.